Межрайонная ИФНС России № 9 по Приморскому краю напоминает о необходимости исполнения Приказа Минфина России от 12.11.2013 N 107н (ред. от 05.04.2017) "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации".

Обращаем внимание на наиболее часто допускаемые ошибки при оформлении платежных документов в уплату налогов и сборов в бюджетную систему Российской Федерации.

1. В платежном поручении в полях «61» , «103» и «16» ИНН и КПП получателя в обязательном порядке указываются следующие реквизиты: ИНН 2511015850, КПП 251101001 УФК по Приморскому краю (Межрайонная ИФНС России № 9 по Приморскому краю).

2. Поле «105» Код ОКТМО - указывается код территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа.

Налогоплательщики, осуществляющие платежи по Пограничному району, должны учитывать, что с 01.01.2020 г. сельские и городские поселения, входящие в состав Пограничного района, преобразовывались путем их объединения в Пограничный муниципальный округ с присвоением кода ОКТМО 05532000.

Налогоплательщики, осуществляющие платежи по Октябрьскому району, должны учитывать, что с 01.01.2021 г. сельские и городские поселения, входящие в состав Октябрьского района, преобразовываются путем их объединения в Октябрьский муниципальный округ с присвоением кода ОКТМО 05526000.

В связи с изменением ОКТМО по налогам, формирующим бюджет муниципального округа, применяются коды бюджетной классификации с кодом элемента бюджета (12-13 разряд КБК) равным 04. Т.е. КБК земельного налога для физических лиц - 18210606042040000110. КБК налога на имущество для физических лиц – 18210601020040000110.

3. Поле «101» Статус лица, оформившего расчетный документ, заполняется показателем одного из следующих статусов:

"01" - налогоплательщик - юридическое лицо;

"02" - налоговый агент – юридические лица и индивидуальные предприниматели (НДФЛ и агентский НДС);

"09" - налогоплательщик - индивидуальный предприниматель;

"13" - налогоплательщик - физическое лицо.

4. В соответствии со структурой кода классификации доходов бюджетов Российской Федерации по платежам, администрируемых налоговыми органами, для раздельного учета сумм налога (сбора), пеней и штрафов по данному налогу используются 14 и 15 разряды КБК. Для перечисления налогов и сборов в 14-15 разрядах кода бюджетной классификации следует указывать 10, пеней – 21, штрафов – 30. Исключение составляют КБК в уплату страховых взносов на обязательное медицинское страхование, в котором при уплате пеней в 14-15 разрядах указывается 20.

5. Поля «60» и «102» платежного документа - значение идентификационного номера налогоплательщика (ИНН) и кода причины постановки на учет (КПП) указываются в соответствии со свидетельством о постановке на учет в налоговом органе. При уплате налога за обособленное подразделение - КПП данного обособленного подразделения. При уплате земельного налога, налога на имущество, транспортного налога, ЕНВД юридическими лицами указывается КПП головной организации (ХХХХ01001).

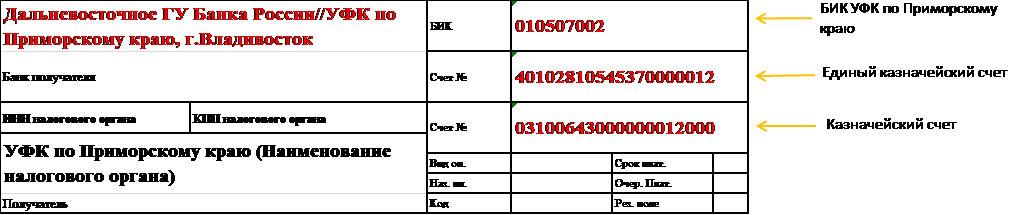

Кроме того, сообщаем, что с 01 января 2021 года изменяются реквизиты для заполнения расчетных документов в уплату налогов, страховых взносов, cборов и иных обязательных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами: номер казначейского счета, наименование банка получателя, БИК.

В поле платежного документа «Банк получателя» наименование банка получателя и наименование органа федерального казначейства разделяется двойным слэшем «//». В поле «БИК» указывается значение БИК органа федерального казначейства, введен реквизит «Счет получателя средств» - соответствующий казначейский счет, изменился номер Единого казначейского счета.

Межрайонная ИФНС России № 9 по Приморскому краю надеется, что в дальнейшем при оформлении платежных документов в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, Вами будут учтены данные рекомендации. В противном случае, в связи с проведением мероприятий по уточнению указанных реквизитов в платежных документах, информация в ресурсах налогового органа отражается несвоевременно. Кроме того, некорректное оформление платежных документов и уточнение реквизитов через органы федерального казначейства, приводит к несвоевременному отражению данных документов в карточках расчетов с бюджетом, в связи, с чем к налогоплательщику могут быть применены меры принудительного взыскания задолженности согласно ст. 46,47,76 НК РФ.